Chỉ một quyết định hành chính… nhưng có thể làm lệch cán cân giá – nguồn cung – rủi ro của cả thị trường thép cán nguội trong nhiều năm tới.

Từ 28/12/2025, Việt Nam chính thức gia hạn thêm 5 năm biện pháp chống bán phá giá với một số sản phẩm thép các-bon cán nguội (ép nguội) dạng cuộn hoặc tấm có xuất xứ Trung Quốc, kéo dài đến 27/12/2030.

Nếu bạn là doanh nghiệp mua thép: từ 2026, “giá rẻ” không còn là lợi thế nếu hồ sơ không sạch — vì chỉ cần lệch chứng từ, mức thuế có thể rơi về 25,22%.

Tóm tắt nhanh (đọc 30 giây nắm ý)

-

Quyết định 3765/QĐ-BCT (mã vụ việc ER01.AD08) gia hạn biện pháp thêm 5 năm; hiệu lực từ 28/12/2025.

-

Hàng hóa thuộc phạm vi: thép các-bon cán nguội cuộn/tấm, rộng <1600mm, dày 0,108–2,55mm (có/không phủ tráng vô cơ).

-

Thuế theo nhà sản xuất/xuất khẩu; mức “các công ty khác” là 25,22%.

-

Hải quan kiểm tra C/O + chứng nhận nhà sản xuất + đối chiếu tên theo danh sách; thiếu/không khớp có thể áp 25,22%.

1. Thông tin pháp lý cốt lõi: điều gì đã được “chốt” đến 2030?

Bộ Công Thương ban hành Quyết định 3765/QĐ-BCT gia hạn biện pháp chống bán phá giá đối với các mã HS liên quan (thép cán nguội) có xuất xứ Trung Quốc, theo mã vụ việc ER01.AD08.

-

Hiệu lực: từ 28/12/2025.

-

Thời hạn áp dụng: đến 27/12/2030 (trừ khi có quyết định thay đổi/rá soát khác).

-

Quyết định cũ hết hiệu lực: Quyết định 3390/QĐ-BCT (21/12/2020) hết hiệu lực khi Quyết định mới có hiệu lực.

-

Miễn trừ: các quyết định miễn trừ ban hành trước đó vẫn tiếp tục đến hết thời hạn của từng quyết định miễn trừ.

2. Hàng hóa nào bị tác động? (để tránh “nhầm mặt hàng”)

Hàng hóa thuộc diện áp thuế là thép các-bon cán nguội (ép nguội) dạng cuộn hoặc tấm, hợp kim/không hợp kim, cán phẳng, bề rộng dưới 1.600mm, độ dày 0,108–2,55mm, đã ủ hoặc chưa ủ, có/không phủ hoặc tráng chất vô cơ.

Danh sách mã HS được nêu rõ

Các mã HS tiêu biểu được liệt kê gồm:

7209.16.10; 7209.16.90; 7209.17.10; 7209.17.90; 7209.18.91; 7209.18.99; 7209.26.10; 7209.26.90; 7209.27.10; 7209.27.90; 7209.28.10; 7209.28.90; 7209.90.90; 7211.23.20; 7211.23.30; 7211.23.90; 7211.29.20; 7211.29.30; 7211.29.90; 7225.50.90.

Gợi ý thực chiến: Đội mua hàng nên coi danh sách mã HS là “cổng kiểm soát”. Chỉ cần sai mã, sai mô tả hàng, hoặc chứng từ không khớp thực tế lô hàng → rủi ro thông quan và chi phí đội lên.

3. Thuế áp thế nào? “Một mức cho tất cả” hay “theo từng nhà sản xuất”?

Điểm mấu chốt của Quyết định này nằm ở bảng thuế theo nhà sản xuất/xuất khẩu. Trong đó:

-

Có nhà/nhóm ở mức 4,43% (thấp nhất).

-

Có nhóm 15–21% (ví dụ 15,50%; 15,64%; 15,74%; 19,74%; 20,79%…)

-

Và mức “xương sống” của thị trường: 25,22% — áp cho nhiều nhóm và “các công ty khác của Trung Quốc”.

Bảng mức thuế tham chiếu (trích theo Thông báo kèm Quyết định)

| Nhóm/Doanh nghiệp (ví dụ trong danh sách) | Mức thuế |

|---|---|

| Bazhou Jinshangyi Metal Products | 4,43% |

| Angang / Angang Group HK | 15,74% |

| Shougang Jingtang (và pháp nhân liên quan) | 19,74% |

| Rizhao Baohua / Baohua Steel International | 20,79% |

| “Các công ty khác của Trung Quốc” | 25,22% 1 |

Thông điệp quan trọng: thị trường sẽ không còn hỏi “hàng Trung Quốc thuế bao nhiêu?” mà sẽ hỏi đúng câu:

“Lô này rơi vào mức nào, dựa trên hồ sơ nào?”

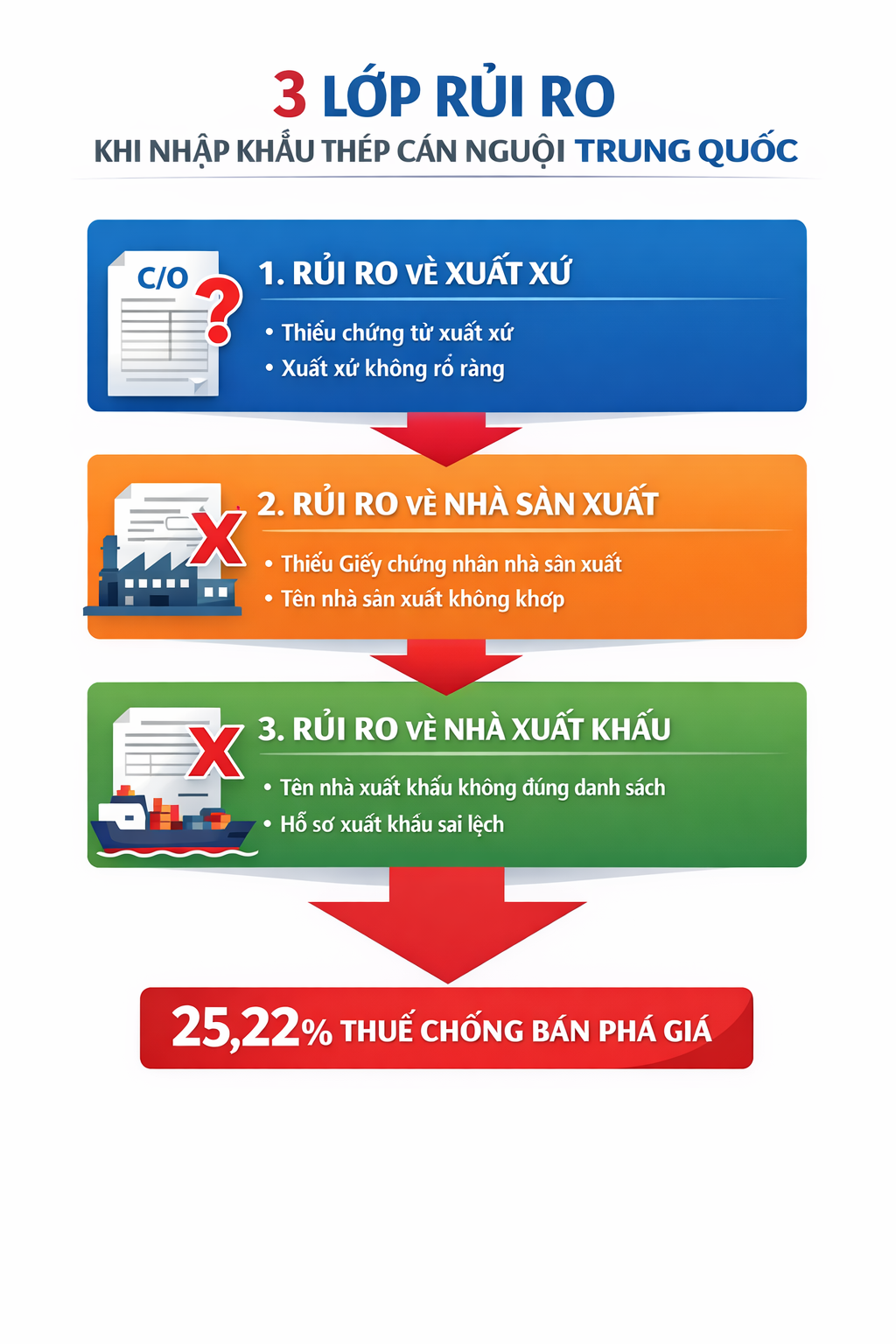

4. “Cú xoay” nằm ở thủ tục: từ 2026, thắng thua nằm ở hồ sơ

Quyết định nêu rõ quy trình kiểm tra của hải quan:

-

Kiểm tra chứng từ chứng nhận xuất xứ (C/O hoặc tự chứng nhận phù hợp hiệp định)

-

Kiểm tra Giấy chứng nhận chất lượng (bản chính) của nhà sản xuất

-

Đối chiếu tên nhà sản xuất/xuất khẩu theo đúng “hàng ngang” danh sách.

Những tình huống “rơi thẳng 25,22%” cần tránh

-

Không nộp được chứng từ xuất xứ → áp 25,22%.

-

Có xuất xứ Trung Quốc nhưng không có/không khớp giấy chứng nhận nhà sản xuất → 25,22%.

-

Tên tổ chức/cá nhân xuất khẩu trên hợp đồng/hóa đơn không trùng danh sách tương ứng → 25,22%.

Đây chính là lý do vì sao giai đoạn 2026–2030 sẽ chứng kiến một “chuẩn mới”:

Giá tốt chỉ có ý nghĩa khi đi cùng bộ chứng từ đúng và sạch.

5. Tác động đa chiều đến thị trường thép Việt Nam

5.1. Mặt bằng cạnh tranh của CRC: “giá rẻ” sẽ bị thay bằng “giá có điều kiện”

Khi thuế đã khóa theo danh sách và thủ tục siết, thị trường CRC sẽ phân hóa thành 2 lớp:

-

Lớp A: hàng có chứng từ chuẩn, xác định được đúng nhà sản xuất/xuất khẩu → định giá theo mức thuế “đã biết”.

-

Lớp B: hàng mập mờ, thiếu chứng từ, “tên không khớp” → bị định giá theo rủi ro, và rủi ro đó thường quy về 25,22%.

👉 Kết quả: thị trường sẽ bớt “đua xuống đáy” và chuyển sang “đua độ chắc”.

5.2. Dịch chuyển nguồn cung: cơ hội cho nguồn ổn định, minh bạch

Khi CRC Trung Quốc mất lợi thế theo hướng rủi ro/thuế, doanh nghiệp sẽ tăng xu hướng:

-

Tìm nguồn thay thế (non-China) cho các dòng yêu cầu ổn định,

-

Tăng tỷ trọng mua theo chứng từ – truy xuất – CO/CQ, thay vì mua theo cảm giác “được giá”.

5.3. Tác động dây chuyền đến tôn mạ, sơn, dập – hàn – gia công

CRC là đầu vào của nhiều ngành: cơ khí, điện, HVAC, tủ bảng điện, vỏ thiết bị, kết cấu nhẹ, tôn mạ…

Khi CRC bị “siết rủi ro”, các ngành hạ nguồn thường sẽ:

-

Rút ngắn chu kỳ chốt giá,

-

Yêu cầu nhà cung ứng cam kết rõ điều kiện giao,

-

Ưu tiên lô hàng minh bạch chứng từ để tránh dừng line.

5.4. Thị trường sẽ nhạy hơn với “lẩn tránh” và kiểm tra sau thông quan

Quyết định cũng nêu việc phối hợp kiểm tra, theo dõi hiệu quả thực thi dựa trên thông tin hải quan, gắn với khung pháp lý của Nghị định 86/2025/NĐ-CP về biện pháp phòng vệ thương mại.

Điều này khiến các mô hình “đi đường vòng” ngày càng rủi ro và tốn chi phí.

5.5. Góc nhìn tích cực cho thị trường: giảm nhiễu, tăng chuẩn mua bán

Một thị trường mà giá được neo bởi luật chơi rõ thường sẽ:

-

Giảm hàng kém minh bạch,

-

Tăng nhu cầu hợp đồng chuẩn, hồ sơ chuẩn,

-

Khuyến khích doanh nghiệp làm thật, đi đường dài.

6. Tác động đến khách hàng của Đài Tín: ai được lợi, ai chịu áp lực?

Nhóm 1: Nhà máy FDI (IQC chặt) – “được lợi” vì rủi ro giảm nếu chọn đúng nhà cung ứng

FDI không sợ giá cao; FDI sợ dừng line. Khi luật chơi siết, khách FDI sẽ càng ưu tiên:

-

Nhà cung ứng có năng lực truy xuất lô,

-

Chứng từ đúng – khớp – nhất quán,

-

Giao hàng ổn định theo kế hoạch.

Đây là “điểm sáng” cho các doanh nghiệp mua theo chuẩn.

Nhóm 2: Nhà gia công cơ khí – áp lực tối ưu giá nhưng không thể đánh đổi rủi ro

Nhóm này dễ bị hấp dẫn bởi giá chào thấp. Nhưng giai đoạn 2026–2030, nếu lô hàng rơi 25,22%, “giá rẻ” có thể thành “giá đắt” ngay tại cửa hải quan.

Nhóm 3: Doanh nghiệp thương mại – buộc phải chuyển từ “so giá” sang “so landed cost”

Từ 2026, bài toán đúng là:

Giá về kho = giá mua + thuế đúng nhóm + rủi ro chứng từ + thời gian thông quan

Ai tính được “giá về kho” chuẩn, người đó thắng.

Đài Tín có thể hỗ trợ doanh nghiệp kiểm tra nhanh rủi ro lô hàng CRC/CR:

-

Đối chiếu mô tả – mã HS – chứng từ xuất xứ – chứng nhận nhà sản xuất

-

So 2–3 kịch bản mức thuế để ra giá về kho sát thực tế

📞 Gọi 0978 842 998 – báo giá 5 phút – giao 2–5 ngày

7. Checklist 10 bước mua thép cán nguội an toàn giai đoạn 2026–2030

-

Xác định đúng mô tả hàng (CRC carbon, dày, rộng, bề mặt).

-

Đối chiếu mã HS theo danh sách liên quan.

-

Kiểm tra xuất xứ: Trung Quốc hay không Trung Quốc.

-

Nếu Trung Quốc: chuẩn bị C/O hoặc tự chứng nhận phù hợp.

-

Kiểm tra Giấy chứng nhận nhà sản xuất (bản chính).

-

Đối chiếu tên nhà sản xuất đúng như bảng danh sách.

-

Đối chiếu tên nhà xuất khẩu đúng “hàng ngang” theo danh sách.

-

Tính kịch bản xấu nhất 25,22% nếu có bất kỳ điểm không chắc.

-

Khóa điều khoản hợp đồng về chứng từ, trách nhiệm sai lệch.

-

Lưu hồ sơ phục vụ kiểm tra sau thông quan (nếu phát sinh).

8. 5 câu hỏi thường gặp

8.1. Thuế này áp từ khi nào?

Từ 28/12/2025.

8.2. Đến khi nào hết hiệu lực?

Đến 27/12/2030 (trừ khi có thay đổi theo quyết định rà soát khác).

8.3. Nếu không chứng minh được xuất xứ thì sao?

Trường hợp không nộp được chứng từ xuất xứ, có thể áp mức 25,22%.

8.4. Hàng không phải Trung Quốc có bị áp không?

Nếu chứng minh xuất xứ không phải Trung Quốc thì không thuộc đối tượng nộp thuế chống bán phá giá theo hướng dẫn trong thông báo kèm Quyết định.

8.5. Vì sao nói “thắng thua nằm ở hồ sơ”?

Vì quy trình kiểm tra của hải quan dựa trên xuất xứ + chứng nhận nhà sản xuất + đối chiếu tên; chỉ cần lệch là có thể rơi về mức 25,22%.

Kết luận: 2026–2030 là giai đoạn “mua thép bằng kỷ luật”

Quyết định 3765/QĐ-BCT không chỉ kéo dài một mức thuế. Nó kéo dài một chuẩn mực mới cho thị trường thép cán nguội:

-

Minh bạch chứng từ trở thành lợi thế cạnh tranh,

-

Giá rẻ nếu thiếu nền tảng hồ sơ sẽ trở thành rủi ro,

-

Doanh nghiệp đi đường dài sẽ chọn nguồn ổn định – kiểm soát chất lượng – kiểm soát pháp lý.

Doanh nghiệp đang mua CRC/SGCC/SECC/SPCC -SD/SPHC-PO/SPFH... cho sản xuất, cần báo giá nhanh và tư vấn hồ sơ theo lô?

📞 Gọi 0978 842 998 – báo giá 5 phút – giao 2–5 ngày

📍 Kho: Vĩnh Phúc – Hưng Yên | Trụ sở: G1-4 Khu BT Mậu Lâm, Vĩnh Yên, Phú Thọ| VP Hà Nội: Royal City, 72A Nguyễn Trãi, Hà Nội

https://taixinsteel.com.vn/gioi-thieu-cong-ty-tnhh-dai-tin-viet-nam

https://taixinsteel.com.vn/san-pham

https://taixinsteel.com.vn/tin-tuc

https://taixinsteel.com.vn/lien-he

https://taixinsteel.com.vn/spfh590-la-gi

https://taixinsteel.com.vn/gia-thep-tang-ai-huong-loi-ai-can-than-trong-spfh

https://taixinsteel.com.vn/spfh440-phu-hop-ung-dung-nao

https://taixinsteel.com.vn/thep-cuon-can-nguoi-la-gi

https://taixinsteel.com.vn/spfh440-la-gi

https://taixinsteel.com.vn/cac-cap-spfh-370-440-590

https://taixinsteel.com.vn/cuong-do-thep-la-gi-anh-huong-dap-han

https://taixinsteel.com.vn/bao-gia-thep-sgcc

https://taixinsteel.com.vn/tieu-chuan-jis-g3302-thep-sgcc

Bình luận